# ファクタリングって何?企業が知っておくべき基礎知識

資金繰りに頭を抱えている経営者の方、いませんか?請求書を出したのに入金は来月末…そんな時に「ファクタリング」という選択肢があるのをご存知ですか?

実は今、多くの企業がこのファクタリングを活用して資金繰りの悩みを解決しています。売掛金を即現金化できるこの方法は、銀行融資とは全く異なるアプローチで、審査も比較的スピーディー。

「でも、ファクタリングって本当に安全なの?」「手数料はどれくらいかかるの?」そんな疑問をお持ちの方も多いはず。

この記事では、ファクタリングの基本から活用事例、さらには優良業者の見分け方まで、企業経営者が知っておくべき情報を徹底解説します!資金調達の選択肢を増やして、ビジネスチャンスを逃さない経営を実現しましょう。

今すぐ資金が必要な方も、将来の資金計画を考えている方も、ぜひ最後までご覧ください!

1. **資金繰りに悩む経営者必見!ファクタリングで売掛金が即現金化できる理由とは**

# タイトル: ファクタリングって何?企業が知っておくべき基礎知識

## 1. **資金繰りに悩む経営者必見!ファクタリングで売掛金が即現金化できる理由とは**

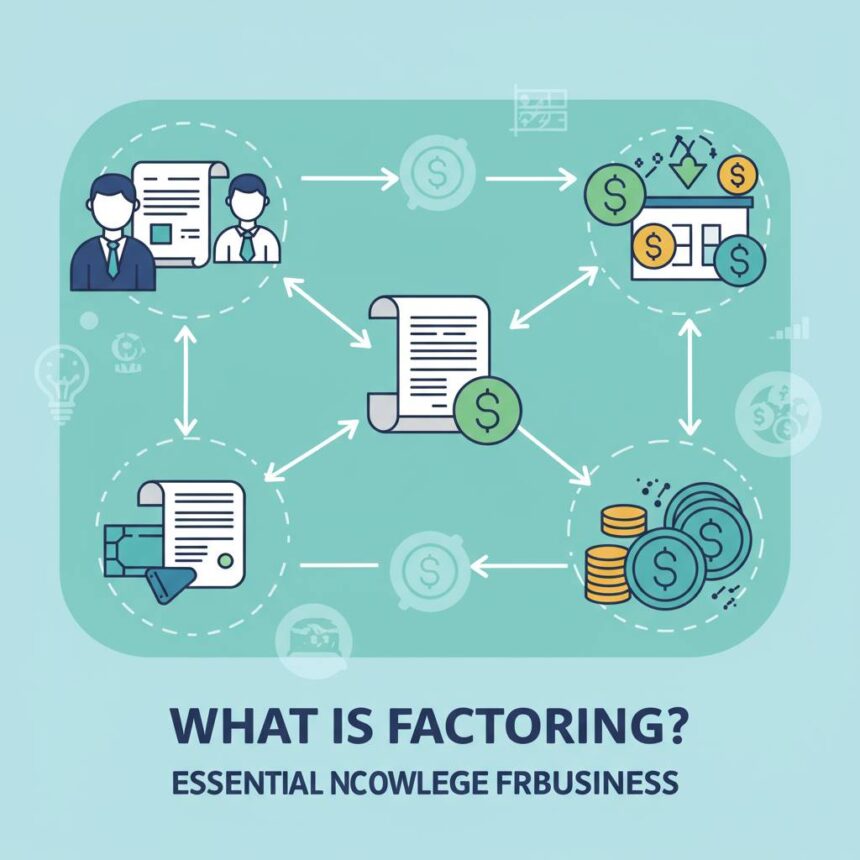

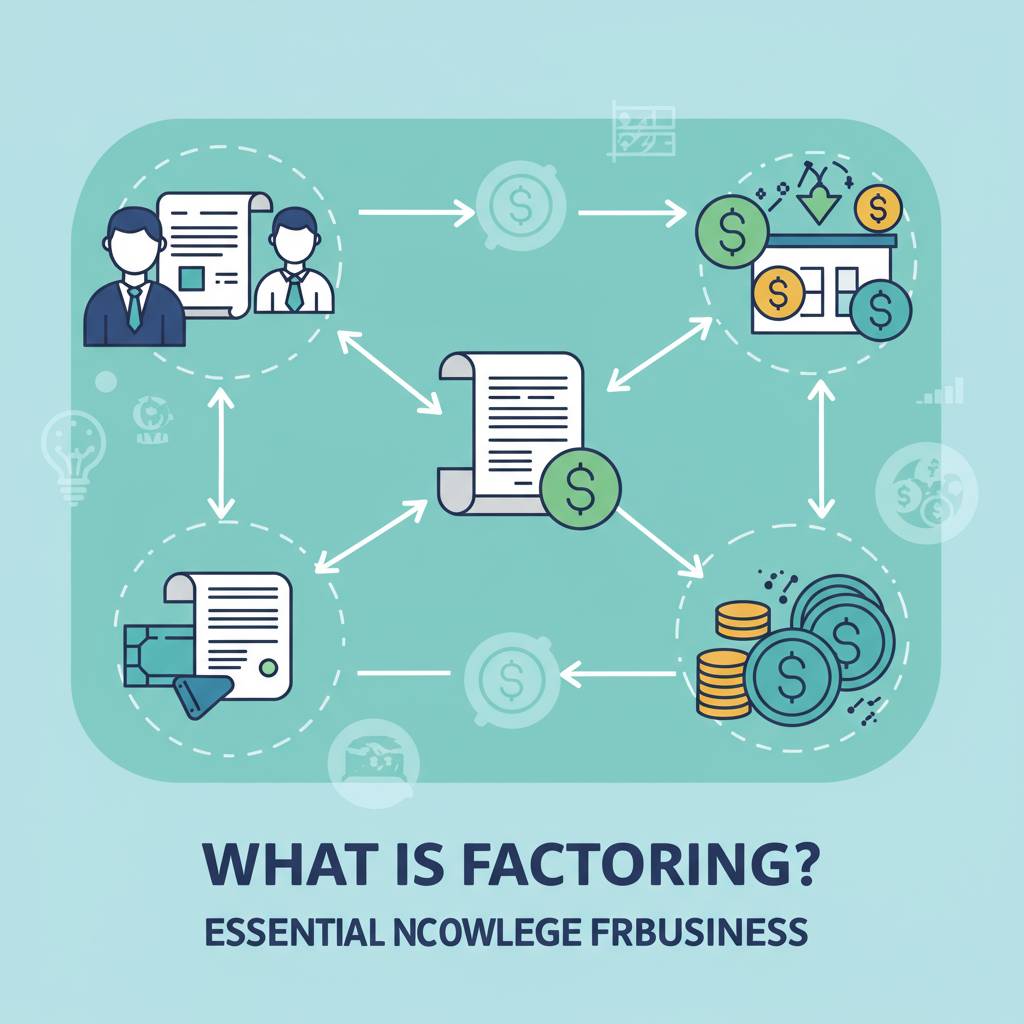

中小企業の経営者にとって、資金繰りは常に頭を悩ませる問題です。特に売掛金の回収までの期間が長いと、事業の成長や日々の運営に支障をきたすことも少なくありません。そんな悩みを解決する金融サービスとして注目されているのが「ファクタリング」です。

ファクタリングとは、企業が保有する売掛債権(未回収の売掛金)をファクタリング会社に売却して、即座に現金化するサービスのこと。通常、売掛金は取引先の支払いサイト(30日〜120日)を待たなければ回収できませんが、ファクタリングを利用すれば最短即日で資金化が可能になります。

なぜ即現金化できるのか?それは、ファクタリング会社が売掛債権を買い取り、その後の回収リスクを引き受けるビジネスモデルだからです。企業側は債権を売却する際に一定の手数料(一般的に売掛金額の2%〜10%程度)を支払うことで、回収業務から解放され、確実に資金を獲得できるメリットがあります。

特に季節変動の激しい業界や、大型案件を扱うプロジェクト型ビジネスでは、キャッシュフローの波が大きく、ファクタリングが効果的な資金調達手段として機能します。例えば、建設業では工事完了から入金までの期間が長いため、SMBCファクタリング株式会社やりそな決済サービス株式会社などの大手金融機関のファクタリングサービスを活用する企業が増えています。

また、銀行融資と異なり、財務状況や信用力だけでなく、取引先の信用力も評価対象となるため、創業間もない企業や赤字企業でも利用できるケースがあります。審査は売掛先の支払能力を中心に行われるため、自社の財務状況が芳しくなくても、優良企業との取引があれば資金調達の道が開かれるのです。

資金繰り改善を検討している経営者は、ファクタリングという選択肢を視野に入れることで、事業拡大のチャンスを逃さない戦略的な財務管理が可能になるでしょう。

2. **大手企業も活用中!ファクタリングと銀行融資の違いを徹底比較してみた**

# タイトル: ファクタリングって何?企業が知っておくべき基礎知識

## 2. **大手企業も活用中!ファクタリングと銀行融資の違いを徹底比較してみた**

資金調達の選択肢として、ファクタリングと銀行融資は企業経営者にとって重要な手段ですが、その特性には明確な違いがあります。トヨタ自動車やソニーグループといった大手企業でさえ、キャッシュフロー最適化のためにファクタリングを活用しているのはご存知でしょうか?

審査基準の違い

銀行融資では企業の財務状況や信用力、担保が重視されます。特に創業間もない企業や決算内容に不安がある企業は、融資を受けるハードルが高くなりがちです。一方、ファクタリングは売掛金自体の価値と取引先の信用力が重視されるため、自社の業績や信用情報に自信がない企業でも資金調達が可能です。

スピード感の違い

銀行融資は申込から実行まで通常2週間〜1ヶ月程度かかりますが、ファクタリングなら最短で即日、一般的には数日以内に資金化できます。緊急の資金需要や予想外の出費に対応するには、ファクタリングの迅速性が大きな魅力となります。

返済負担の有無

銀行融資では元金と利息の返済が必要ですが、ファクタリングは売掛金を売却する取引のため、原則として返済義務がありません。資金繰りが厳しい時期に新たな返済負担を抱えたくない経営者にとって、この点は重要なメリットです。

財務指標への影響

銀行融資は負債として計上されるため、自己資本比率などの財務指標に影響します。一方、ファクタリングは売掛債権の売却取引として処理されるため、バランスシート上の負債増加にはつながりません。財務体質の改善を目指す企業にとって、この違いは戦略的に重要です。

利用コストの構造

銀行融資は金利という形でコストが発生し、基準金利に応じて変動する可能性があります。ファクタリングは手数料制で、一般的に売掛金額の数%〜10%程度が手数料として差し引かれます。短期的な資金需要には高コストに見えるかもしれませんが、機会損失を防ぐ効果を考慮すると、状況によっては効率的な選択肢となります。

企業の資金調達戦略において、銀行融資とファクタリングは対立する選択肢ではなく、補完し合うツールとして活用すべきでしょう。三井住友銀行やみずほ銀行などの大手金融機関も、取引先企業向けにファクタリングサービスを提供しているのは、その有用性の証左といえます。自社の状況に合わせて最適な資金調達手段を選択することが、健全な企業経営の鍵となります。

3. **今すぐ使える!初めてのファクタリング手続き完全ガイド〜審査基準から必要書類まで〜**

# タイトル: ファクタリングって何?企業が知っておくべき基礎知識

## 3. **今すぐ使える!初めてのファクタリング手続き完全ガイド〜審査基準から必要書類まで〜**

ファクタリングの基本を理解したところで、実際の手続きについて解説します。初めてファクタリングを利用する企業にとって、申込みから入金までのプロセスを知っておくことは非常に重要です。

申込み前の準備段階

ファクタリング会社に申込む前に、まず自社の売掛金状況を整理しましょう。買取を希望する売掛債権の請求書や発注書などの原本を用意し、取引先との契約内容を確認します。特に支払い条件や締め日などの情報は重要です。また、複数のファクタリング会社を比較検討し、手数料率や審査スピードなどで自社に最適な会社を選定することをおすすめします。

申込み手順

申込み方法は各ファクタリング会社によって異なりますが、一般的には以下の流れになります。

1. **初回相談・問い合わせ**: 電話やウェブフォームから問い合わせを行い、概要説明を受けます

2. **見積もり依頼**: 売掛金の詳細を伝え、買取可能額や手数料の見積もりを取ります

3. **正式申込み**: 必要書類を提出し、正式に申込みを行います

4. **審査**: ファクタリング会社が書類審査や取引先確認を実施します

5. **契約締結**: 条件に合意したら契約書にサインします

6. **入金**: 最短で即日、通常は1〜3営業日で指定口座に入金されます

必要書類一覧

ファクタリングで必要となる一般的な書類は以下の通りです:

– 会社の登記簿謄本(履歴事項全部証明書)

– 代表者の本人確認書類(運転免許証やパスポートなど)

– 売掛金の証明書類(請求書、発注書、納品書など)

– 取引先との契約書(ある場合)

– 過去の取引履歴を証明する書類

– 決算書(直近1〜3期分)

– 印鑑証明書

– 銀行口座情報

大手ファクタリング会社の一つである三井住友ファクタリング株式会社では、オンラインでの申込みシステムを導入しており、書類のアップロードだけで手続きが完結することもあります。

審査のポイントと通過するコツ

ファクタリング審査では主に以下の点が重視されます:

1. **売掛先企業の信用度**: 支払い能力のある安定した企業への売掛金であるか

2. **取引の継続性**: 一時的でなく継続的な取引関係があるか

3. **売掛金の内容**: 条件付きの売掛金でないか、金額の妥当性

4. **自社の財務状況**: 極端に悪化していないか

審査通過率を上げるコツとしては、大手や上場企業など信用度の高い取引先への売掛金を優先的に売却対象とすること、また書類は正確かつ迅速に提出することが挙げられます。GMOあおぞらネット銀行が提供する「早期支払いサービス」などでは、オンライン完結型の審査を導入しており、従来より短時間での審査が可能になっています。

利用時の注意点

ファクタリングを利用する際は、契約書の細かい条件をしっかり確認することが重要です。特に以下の点に注意しましょう:

– 手数料の計算方法と総額

– 遡及権(償還請求権)の有無

– 支払い期日の取り扱い

– 契約解除条件

– 取引先への通知の要否

信頼できるファクタリング会社を選ぶことも重要です。日本ファクタリング協会に加盟している企業や、金融庁の登録を受けている会社を選ぶと安心です。

適切な準備と理解を持ってファクタリングに臨めば、企業の資金繰り改善に大きく貢献する強力な金融ツールとなるでしょう。次回は実際にファクタリングを活用した企業の成功事例をご紹介します。

4. **失敗しないファクタリング会社の選び方〜手数料の罠と優良業者の見分け方〜**

# タイトル: ファクタリングって何?企業が知っておくべき基礎知識

## 4. **失敗しないファクタリング会社の選び方〜手数料の罠と優良業者の見分け方〜**

ファクタリング会社を選ぶ際の最大の難関は、透明性の高い優良業者と不透明な手数料体系を持つ業者を見分けることです。実際に多くの企業が「思ったより高額な手数料を請求された」「隠れコストがあった」というトラブルに直面しています。

まず最初に確認すべきは手数料の明確さです。優良なファクタリング会社は、契約前に手数料率や計算方法を明示します。一般的な手数料率は1%〜10%程度ですが、業者によって大きく異なります。特に「業界最安値」と謳いながら、後から追加手数料を請求するケースには注意が必要です。

次に重視すべきは実績と信頼性です。GMOペイメントゲートウェイやラクーンフィナンシャルなどの上場企業グループのファクタリングサービスは、財務基盤が安定しており安心感があります。また金融庁の登録を受けた貸金業者であるかどうかも重要なチェックポイントとなります。

第三者の評価も有効な判断材料です。口コミサイトやビジネスSNSでの評判、業界団体への加盟状況なども確認しましょう。特に中小企業からの評価が高い業者は、同規模の企業にとって利用しやすい可能性が高いです。

契約前には複数社から見積もりを取得することが鉄則です。その際、以下の項目を必ず比較検討してください:

– 手数料率の具体的な数字

– 契約から入金までのスピード

– 最低・最高取引額の制限

– 追加費用の有無

– 審査基準の透明性

特に警戒すべきは「即日資金調達可能」「審査なし」を過度に強調する業者です。適切な審査プロセスを省略している可能性があり、その分リスクを手数料に上乗せしていることが多いからです。

また、契約書は必ず細部まで確認してください。特に違約金や遅延損害金の条項、秘密保持に関する取り決めは重要です。不明点があれば、契約前に弁護士や税理士などの専門家に相談することをお勧めします。

最終的な判断基準として、初回相談時の対応も重視すべきポイントです。丁寧な説明と親身なアドバイスを提供する業者は、契約後のサポートも期待できます。企業の資金繰りを左右する重要なパートナー選びですから、時間をかけて慎重に比較検討しましょう。

5. **ベンチャーから中小企業まで!業種別に見るファクタリング活用事例と成功のポイント**

# タイトル: ファクタリングって何?企業が知っておくべき基礎知識

## 見出し: 5. **ベンチャーから中小企業まで!業種別に見るファクタリング活用事例と成功のポイント**

ファクタリングは業種を問わず多くの企業で活用されています。具体的な事例を見ていくことで、自社での活用イメージが湧きやすくなるでしょう。ここでは、様々な業種におけるファクタリング活用事例と成功のポイントを解説します。

IT・テクノロジーベンチャー企業の場合

IT業界のスタートアップ企業「クラウドテックジャパン」は、大手企業との契約に成功したものの、開発費用の先行投資と売掛金の入金サイクルにギャップがありました。システム開発には優秀なエンジニアの確保が必須でしたが、資金繰りの悪化で人材採用が滞る危機に。ファクタリングを利用して売掛金を早期資金化することで、計画通りの人材採用を実現し、プロジェクトを成功に導きました。

**成功ポイント**: 成長機会を逃さないための戦略的資金調達としてファクタリングを活用

建設・工事業の場合

建設業「匠建設」では、複数の現場を同時進行する際の資材調達と人件費の支払いに課題を抱えていました。公共工事の入金は確実なものの、工期完了後3ヶ月という長い入金サイクル。ファクタリングを活用して工事完了時点で資金化することにより、新規案件の受注拡大に成功。年間売上を前年比30%増加させることができました。

**成功ポイント**: 季節性や長期プロジェクトの資金繰りの平準化にファクタリングを戦略的に活用

製造業の場合

部品製造業「テクノパーツ」では、大口受注を獲得したものの、原材料の仕入れと納品までの期間が長く、資金繰りが圧迫される状況でした。在庫リスクを抱えながらの生産拡大は危険と判断し、ファクタリングで既存の売掛金を現金化。これにより安全に生産能力を拡大でき、大口顧客からの信頼獲得にもつながりました。

**成功ポイント**: 生産能力拡大の資金としてファクタリングを活用し、リスクを最小化

小売・卸売業の場合

アパレル卸業の「スタイルトレンド」は、季節商品の仕入れに多額の資金が必要な一方、小売店への納品後の入金サイクルが長いという課題がありました。繁忙期前にファクタリングを活用することで、仕入れ資金を確保し、品揃えの充実によって売上拡大に成功しています。

**成功ポイント**: 季節変動の大きい業種特性を踏まえ、繁忙期前の仕入れ資金確保にファクタリングを活用

運送・物流業の場合

運送業「エクスプレス輸送」では、燃料費や車両維持費、ドライバー人件費など固定費の支払いが毎月発生する一方、大口顧客からの入金は60日後というケースが多くありました。ファクタリングで安定的に資金を確保することで、資金繰りの安定化を実現。さらに車両増車による事業拡大も可能になりました。

**成功ポイント**: 経常的な支出と入金タイミングのズレを解消する手段としてファクタリングを定期的に活用

医療・介護業界の場合

介護サービス「ハートケア」では、保険請求から入金までのタイムラグが経営課題でした。診療報酬の入金を待たずに、ファクタリングを活用して人材確保や設備投資を行うことで、サービス品質の向上と新規顧客獲得につなげています。

**成功ポイント**: 公的保険からの安定した将来入金を活かしたファクタリング活用で、サービス品質向上の投資を実現

これらの事例から見えるのは、ファクタリングが単なる資金繰り改善策ではなく、事業拡大や競争力強化のための戦略的ツールとして活用できるという点です。業種ごとの特性を理解し、自社の成長フェーズに合わせた活用法を検討することが成功のカギとなります。

この記事へのコメントはありません。